Blog Coach Finance

Nos actualités

Conseils, décryptages et actualités sur le crédit immobilier, l'assurance emprunteur et le rachat de crédit.

À la une

5 juin 2026

•

Par Coach Finance

CDI pas obligatoire : acheter en CDD, intérim ou période d'essai en 2026

CDD, intérim, période d'essai, indépendant : en 2026, le CDI n'est pas obligatoire pour obtenir un crédit immobilier. Ce que la banque regarde vraiment et comment présenter votre dossier.

Lire l'article

29 mai 2026

•

Coach Finance

Les petites lignes d’une offre de prêt que 90 % des gens ne lisent pas

27 mai 2026

•

Coach Finance

Financer un achat avec travaux à Lille : les points à vérifier avant de monter son dossier

26 mai 2026

•

Coach Finance

Accord oral, accord de principe, validation formelle : ce qui vous engage vraiment ?

22 mai 2026

•

Coach Finance

Prêt modulable : vraie solution flexible ou simple argument marketing ?

19 mai 2026

•

Coach Finance

Je veux une mensualité de X € : combien puis-je emprunter en 2026 (les 4 paramètres qui changent tout) ?

15 mai 2026

•

Coach Finance

Donation / aide familiale : comment la présenter pour qu’elle compte vraiment dans le financement ?

12 mai 2026

•

Coach Finance

Fumeur / ex-fumeur : à partir de quand devient-on “non-fumeur” pour l’assureur ?

8 mai 2026

•

Coach Finance

Revenus variables (primes, commissions) : ce que la banque retient vraiment ?

5 mai 2026

•

Coach Finance

Lille vs périphérie : comment la distance change votre financement (prix + stratégie + reste à vivre)

1 mai 2026

•

Coach Finance

Taux fixe vs taux variable capé : qui a intérêt à sortir du 100 % fixe en 2026 ?

28 avr. 2026

•

Coach Finance

Apport : faut-il tout mettre ou garder du cash (et comment la banque le lit) ?

24 avr. 2026

•

Coach Finance

Acheter à deux sans être mariés : comment la banque analyse le risque (et comment vous protéger)

17 avr. 2026

•

Coach Finance

IRA (indemnités de remboursement anticipé) : le détail qui ruine une renégo… ou une revente ?

14 avr. 2026

•

Coach Finance

Acheter à Lille en 2026 : quel budget avec 2 500 €, 3 200 € et 4 000 € nets/mois ?

10 avr. 2026

•

Coach Finance

Lissage de prêt : comment emprunter plus sans dépasser 35 % (avec exemples concrets)

7 avr. 2026

•

Coach Finance

Quotité en couple : 50/50, 70/30, 100/100… comment choisir sans surpayer (et sans vous piéger)

3 avr. 2026

•

Coach Finance

Frais de dossier de prêt immobilier : combien ça pèse vraiment, et comment les négocier sans braquer la banque ?

30 mars 2026

•

Coach Finance

Compromis signé : votre plan des 21 jours pour sécuriser l’accord de prêt (sans subir les délais bancaires) ?

27 mars 2026

•

Coach Finance

Prêt relais : comment acheter avant de vendre sans se coincer ? (budget, délais, scénarios et garde-fous)

24 mars 2026

•

Coach Finance

Auto-entrepreneur / indépendant : comment décrocher un prêt en 2026 (les justificatifs qui rassurent vraiment la banque) ?

20 mars 2026

•

Coach Finance

Relevés de compte : 10 signaux qui font tiquer une banque (et comment les corriger en 60–90 jours avant la demande)

17 mars 2026

•

Coach Finance

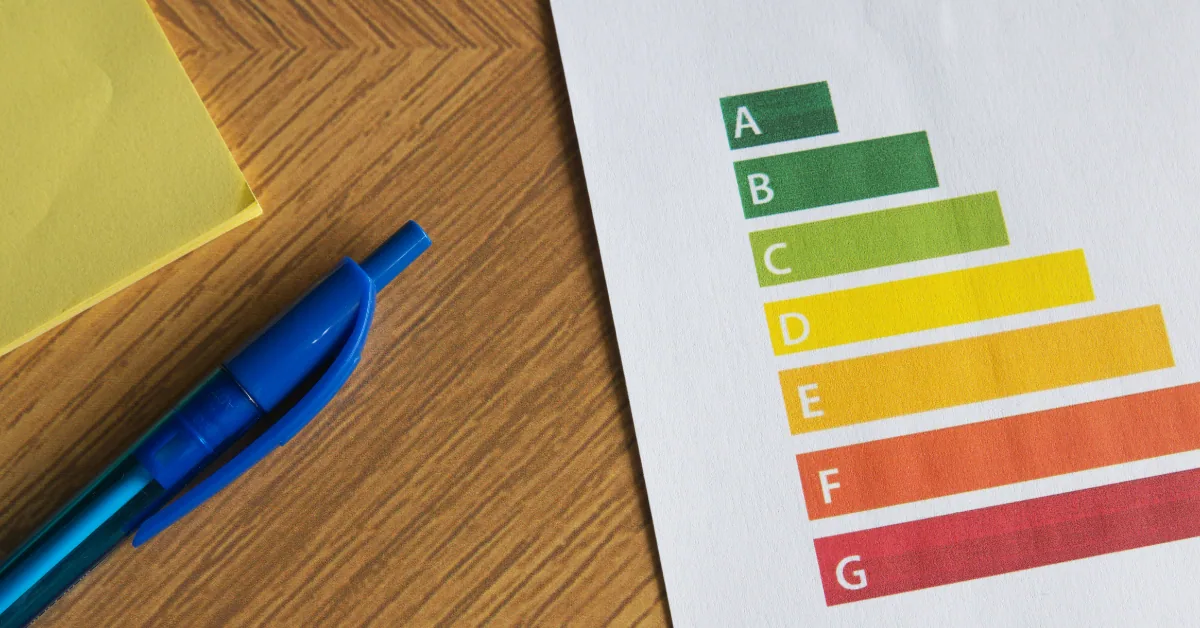

Nouveau DPE au 1er janvier 2026 : votre étiquette peut-elle remonter et faciliter votre financement ?

13 mars 2026

•

Coach Finance

PTZ 2026 : qui peut en profiter, combien et les 5 erreurs qui font perdre l’aide (même quand on y a droit)

10 mars 2026

•

Coach Finance

Taux d’usure 2026 : comment vérifier si votre offre de prêt est “hors-jeu” et éviter un blocage à l’édition ?

6 mars 2026

•

Coach Finance

15, 20 ou 25 ans : quelle durée choisir pour payer moins au total sans se faire refuser (et quand 25 ans est une fausse bonne idée) ?

3 mars 2026

•

Coach Finance

Caution, hypothèque, privilège de prêteur de deniers : quelle garantie coûte le moins cher (et dans quels cas la banque impose son choix) ?

27 févr. 2026

•

Coach Finance

Assurance emprunteur : comment changer en 2026 sans se faire “balader” ?

24 févr. 2026

•

Coach Finance

Taux de crédit immobilier en janvier 2026 : faut-il attendre ou verrouiller maintenant ?

20 févr. 2026

•

Coach Finance